«Первое правило бизнеса — защищайте свои инвестиции». Этот тезис, обозначенный в этикете банкира 1775 года, не утратит актуальности до тех пор, пока в мире остается частная собственность. Для предпринимателя, вкладывающего деньги в наращивание активов, нет большего кошмара, чем однажды лишиться средств производства, недвижимости, сырья или готовой продукции в результате пожара, хищения либо иного непредвиденного события. Казалось бы, современные страховые инструменты позволяют смягчить последствия подобных неприятностей, однако в России страхование бизнес-активов все еще не стало общепринятой деловой практикой — в особенности для представителей малого и среднего бизнеса. В этой статье мы расскажем о том, как устроен современный рынок страхования коммерческого имущества и каким образом предприниматель может минимизировать потери в случае форс-мажорных обстоятельств.

Привычка решать проблемы по мере их возникновения может сослужить плохую службу. Почти каждый владелец растущей компании ежедневно думает о том, как выкроить время и где взять денег, зачастую упуская из вида задачи, имеющие стратегическое, а не оперативное значение. Защита активов явно не находится на вершине списка приоритетов, поскольку вероятность их потери в краткосрочной перспективе оценивается как низкая. Да и тратить деньги, которых вечно не хватает, на эфемерное чувство безопасности согласится не каждый. «Стоит отметить разный уровень страховой культуры в разных сегментах рынка, — говорит Наталья Карпова, исполнительный вице-президент группы «Ренессанс страхование». — Если крупные предприятия осознают и минимизируют свои риски, то представители малого и среднего бизнеса страхуют в основном залоговое имущество, что является обязательным требованием банков при кредитовании. По нашим данным, потеря материальных активов — оборудования, товаров, недвижимости — примерно в 40% случаев вынуждает предприятия малого и среднего бизнеса уйти с рынка. А те, кому удается выстоять за счет привлечения дополнительного финансирования, кредита или собственных оборотных средств, зачастую оказываются отброшенными далеко назад, сильно отстают от конкурентов и не всегда способны вернуть себе прежние позиции. Для умеющих считать преимущества страхования очевидны. Например, страхование имущества на год в среднем стоит 0,3% от стоимости активов. Предприниматель с длинным горизонтом планирования выберет страхование как гарантию стабильности своего бизнеса».

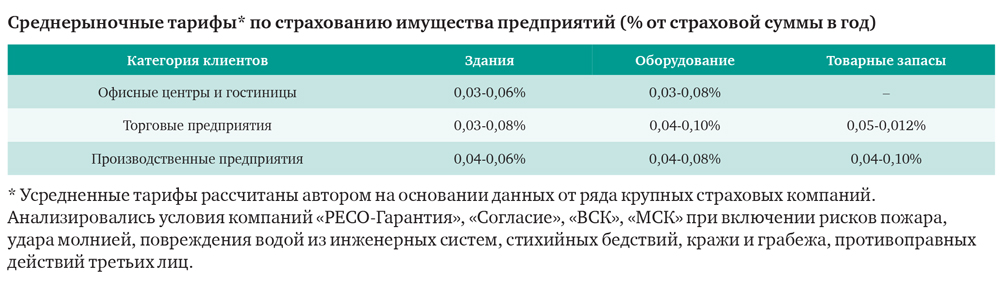

Сегодняшние тарифы действительно выглядят привлекательнее тех, что были лет пять назад. За этот период ставки снизились в три-четыре раза вследствие обострившейся конкуренции между страховщиками. Член правления компании «ВТБ Страхование» Алексей Володин недавно заметил, что если в розничных видах страхования тарифы российских страховых компаний примерно в три раза выше, чем в Европе, то в корпоративном секторе, напротив, в России тарифы в два-три раза ниже. Отечественные страховщики то и дело жалуются, как трудно им работать в условиях тотального демпинга, и даже пытаются совместными усилиями повлиять на ситуацию (пока без особых успехов). Похоже, что тезис о доступности страхования имущества юридических лиц больше похож на правду, чем на домыслы маркетологов.

Застраховать можно такое имущество, как недвижимость (несущие конструкции и отделка помещений), оборудование (складское, технологическое, офисное и т.д.), мебель и инвентарь, товарные запасы, сырье. При желании можно включить в список страхуемого имущества даже наличные деньги в кассовом аппарате, но в первую очередь имеет смысл защитить наиболее дорогостоящие и важные для ведения коммерческой деятельности активы. Наталья Карпова отмечает, что специалисты ее компании готовы провести аудит рисков клиента и сформировать оптимальное по цене предложение. Разумеется, считать подобный аудит независимым и беспристрастным нельзя, но и отмахиваться от рекомендаций представителя страховщика не стоит, поскольку профессиональный опыт позволяет ему заметить то, что может не быть очевидным для владельца бизнеса.

По статистике, больше всего имущество предприятий в России страдает от пожаров. По данным МЧС, среднегодовой материальный ущерб от возгораний зданий производственного назначения за последние три года составил около 2,5 млрд рублей, складских помещений — 3,5 млрд рублей, зданий торговых предприятий — 1,3 млрд рублей. В совокупности эти потери составляют около половины материальных убытков от всех пожаров, происходящих в стране. Из-за общей изношенности инфраструктуры нередки и аварии в системе водоснабжения — по статистике, только крупных ЧП случается около 190 тыс. в год. В некоторых регионах до 59% от страховых выплат приходится на последствия таких стихийных бедствий, как паводки. Количество грабежей и краж на предприятиях существенно ниже, чем в жилых помещениях, однако этот риск тоже нельзя недооценивать. Аварии на производстве, вызванные неисправностью оборудования или человеческим фактором, случаются не так часто (в среднем на каждом предприятии подобные ЧП фиксируются раз в десять лет), но их последствия могут быть крайне разрушительными в зависимости от специфики бизнеса. Нередко страховщики ради полноты защиты предлагают включить в договор и специфические риски, наступление которых кажется совсем уж маловероятным, — например, повреждение имущества в результате наезда транспортных средств, падения летательных аппаратов или тяжелых грузов. Универсальная формулировка «от всех рисков» включает все это и любые непредвиденные события, которые не приходится перечислять в договоре поименно (упоминаются лишь исключения из покрытия, если таковые имеются). «Важно четко понимать, какие риски вы хотите включить в страховой договор, — говорит генеральный директор страхового брокера «Интерсоюз» Фаиг Шагалив. — Ведь дополнительные риски, которые для вас не имеют значения, влияют на размер тарифа».

В зависимости от политики конкретного страховщика клиенту может быть предложено либо страхование по пакету рисков, либо возможность включать в договор отдельные риски по выбору. Стандартизированные и простые в оформлении пакетные предложения обычно нацелены на клиентов из числа малых и средних предприятий, с которыми многим страховщикам не хочется возиться, подбирая индивидуальные условия для каждого. В то же время, как отмечает начальник управления маркет-менеджмента СК «Гелиос» Маргарита Бурдукова, выбор рисков «по требованию» нередко отвечает интересам клиента: «При страховании товаров, находящихся в складском помещении, в котором отсутствуют системы тепло- и водоснабжения, наступление страхового случая по риску «воздействие воды» является маловероятным. А при страховании производственной и офисной техники, хранящейся в готовом для продажи виде на складе, будет сомнительно включать риск пожара от «перепада напряжения», поскольку вероятность наступления такого события незначительна, а при пожаре ущерб покроет стандартный риск «пожар». Выбор рисков по принципу «конструктора» позволяет сэкономить на страховании до 30%».

Максим Дементьев, продакт-менеджер компании «РЕСО-Гарантия», отстаивает преимущества пакетных предложений: «Мы понимаем, что клиентам непросто сразу разобраться во всех нюансах и подобрать нужную программу страхования. Именно поэтому мы также предлагаем «коробочный» продукт, представленный в пяти различных версиях с фиксированными страховыми суммами и стоимостью полиса. В покрытие каждой версии входят следующие объекты: отделка, движимое имущество и техническое оборудование, товары. Также в зависимости от версии в покрытие могут входить такие объекты, как гражданская ответственность, деньги в кассовых аппаратах и сейфе, стеклянные элементы недвижимости и рекламная вывеска».

Некоторые страховщики находят способы снизить собственные риски, а заодно и привлечь клиентов необычной комплексной услугой. Например, в этом году компания «Согласие» совместно с провайдером систем безопасности «Дельта» запустила программу «двойной защиты» имущества. Страховой полис доставляется клиенту инженером-монтажником вместе с договором охраны при установке охранной системы. Уплата страховых взносов производится единым платежом вместе с абонентской платой за сигнализацию.

Любого клиента должен волновать вопрос надежности страховщика — то есть его способности выплатить компенсацию при наступлении страхового случая. Определенным подтверждением финансовой устойчивости страховой компании является наличие рейтинга от рейтинговых агентств — как мировых (например, Fitch Ratings), так и российского «Эксперт РА». К наивысшему рейтингу «А++» агентство относит 18 российских страховщиков, среди которых «АльфаСтрахование», «Ингосстрах», «РЕСО-Гарантия», «Росгосстрах», «Уралсиб» и др.

Помимо страховых компаний и их агентов на рынке работают страховые брокеры. В отличие от агентов, получающих комиссию от страховщика (обычно в виде процента от суммы сделки), брокеры взимают фиксированное вознаграждение с клиента за то, что помогают ему подобрать (или даже «выбить») наиболее подходящие и выгодные условия. В теории все выглядит хорошо, но на практике брокер может действовать в интересах того или иного страховщика, не афишируя этого, либо работать с ограниченным количеством страховщиков. Поэтому к выбору брокера (если вы решили, что его услуги могут быть полезны) стоит подходить столь же взвешенно, как и к выбору страховщика.

Александр Мисюрев, менеджер по развитию бизнеса компании «АИГ», предлагает при выборе страховой компании в первую очередь обратить внимание на ее финансовые показатели, включая коэффициент страховых выплат (то есть соотношение выплат клиентам и собранных взносов) и коэффициент расходов на ведение бизнеса (уровень административных издержек). «Зачастую эти показатели более репрезентативны, чем рейтинг, — говорит Мисюрев. — Имеет смысл оценить и профессионализм при урегулировании убытков, руководствуясь рекомендациями коллег по отрасли и принимая во внимание количество претензий, дошедших до суда, — чем их меньше, тем лучше». Конечно, если вы не являетесь специалистом, то разобраться в публикуемой финансовой отчетности выбранного страховщика вам может быть трудно. Проще узнать, какова репутация компании на рынке и получить отзывы от клиентов, у которых наступал страховой случай. Что касается обращений в суд по поводу взыскания страховых выплат, то информацию такого рода можно найти, например, на сайте «РосПравосудие».

Начальник управления страхования имущества и ответственности центрального филиала компании «СОГАЗ» Андрей Печников советует не ориентироваться на самое выгодное (или кажущееся выгодным) предложение, чтобы не стать клиентом компании-однодневки: «Поскольку страховая выплата значительно отсрочена по времени, важно выбрать компанию, которая будет готова выполнить свои обязательства и через несколько месяцев или даже лет (в случае многолетних договоров). А при выборе страхового продукта важно учесть, как он будет нивелировать последствия возможных неблагоприятных событий. Ведь повреждение даже части имущества небольшого предприятия может повлечь остановку в работе на неопределенный срок — вплоть до закрытия. Примером может служить падеж скота в личных подсобных хозяйствах, серьезное ДТП с автомобилем для грузоперевозок, пожар в единственном магазине и т.д.».

Андрей Печников обращает внимание еще на одну проблему российского рынка: чтобы рассчитывать на получение компенсации, клиент должен вести хозяйственную деятельность «в белую». При заключении договора страхования на это могут не обратить внимания (некоторые компании допускают заключение договоров без осмотра имущества), но при обращении за выплатой поблажек не будет. «Зачастую имущество небольших компаний не стоит на балансе, куплено за «черный нал», и при его повреждении собственник не может документально подтвердить свои права на него, в результате чего страховщик в силу законодательства не имеет права произвести выплату, — объясняет Печников. — Так рождаются истории о том, что все страховщики обманывают и не платят. Что, конечно же, негативно сказывается на развитии этого рынка. Многие малые предприятия арендуют или выкупают площади на первых этажах жилых зданий — для них актуально страхование риска залива или повреждения помещения водой в результате тушения пожара. Так как у предприятий малого и среднего бизнеса зачастую вся производственная цепочка сосредоточена в одном месте (хлебопекарни, небольшие молокозаводы), при наступлении страхового случая они неизбежно сталкиваются с перерывом в работе, который может привести к банкротству. Поэтому для них желательно страховать риск перерыва в производстве».

Между тем заместитель председателя правления СК «ЭРГО» Вячеслав Калашников предлагает страховать имущество, исходя из его рыночной стоимости, которая может не соответствовать балансовой. С точки зрения интересов клиента этот вариант, конечно, предпочтителен, но стоит заранее уточнить у выбранного вами страховщика, по какой методике и на основании каких документов он будет производить оценку убытка.

Чтобы не получить неожиданный отказ в выплате, следует внимательно изучить все пункты правил страхования и договора (полиса) и разобраться в терминологии. Например, формулировка риска «кража со взломом» подразумевает, что страховщик не несет ответственности за пропавшие ценности, если вор проник на предприятие через приоткрытое окно. Условия, при которых страховщик освобождается от обязательств, следует уяснить особо тщательно. Они могут быть самими разными — это и время наступления страхового случая, и характер повреждений, и место нахождения имущества. Кроме того, в договоре может быть оговорена франшиза — так на профессиональном языке называется часть страховой суммы, не подлежащая возмещению страховщиком. Например, если вы застраховали имущество на сумму 10 млн рублей, а франшиза составляет 500 тыс. рублей, то при полном уничтожении имущества вы можете рассчитывать на компенсацию лишь 9,5 млн. Франшиза может быть условной (вы получаете полное возмещение, если сумма ущерба превысила величину франшизы) или безусловной (размер выплаты всегда уменьшается на величину франшизы). Франшиза является эффективным инструментом для снижения страховых тарифов, поскольку освобождает страховщика от мелких выплат и сопутствующих административных расходов. Иными словами, для клиента наличие франшизы вполне приемлемо, а иногда и предпочтительно — главное, чтобы вы были осведомлены о ней.

Вячеслав Калашников обращает внимание на то, что в договоре страхования должен содержаться четкий и исчерпывающий список документов, необходимых для признания события страховым случаем. «Не очень приятно, если после наступления события страховая компания начинает «изобретать» все новые и новые документы, которые им требуются для рассмотрения претензии. Также важно, чтобы в договоре был указан максимальный срок урегулирования убытка». Если в течение оговоренного периода компания не выплатила деньги и не дала мотивированного отказа, можно говорить о неисполнении ею договорных обязательств и отстаивать свои права, в том числе через суд.

Текст: Иван Осянин